Depuis des années, chaque gouvernement répète que « la dette, c’est grave », mais personne ne freine. Résultat : la France s’installe dans une spirale étrange où la dette publique n’est plus un accident mais un mode de fonctionnement. Et pour comprendre à quel point la situation est sérieuse — ou banale — il faut comparer. Avec l’Allemagne, l’Italie, les États-Unis, le Japon. Et là, surprise : chacun sombre à sa manière.

🧭 CHAPÔ — Le grand malentendu

On parle de rigueur, mais on emprunte.

On annonce des économies, mais les dépenses montent.

On se compare à l’Allemagne, mais on dépense comme l’Italie.

Et pendant ce temps : les marchés regardent, les agences guettent, et la France jongle avec 3 416 milliards de dette comme un serveur qui porte trop d’assiettes.

I. LA PHOTO 2025 : FRANCE, CHAMPIONNE DU DÉFICIT STRUCTUREL

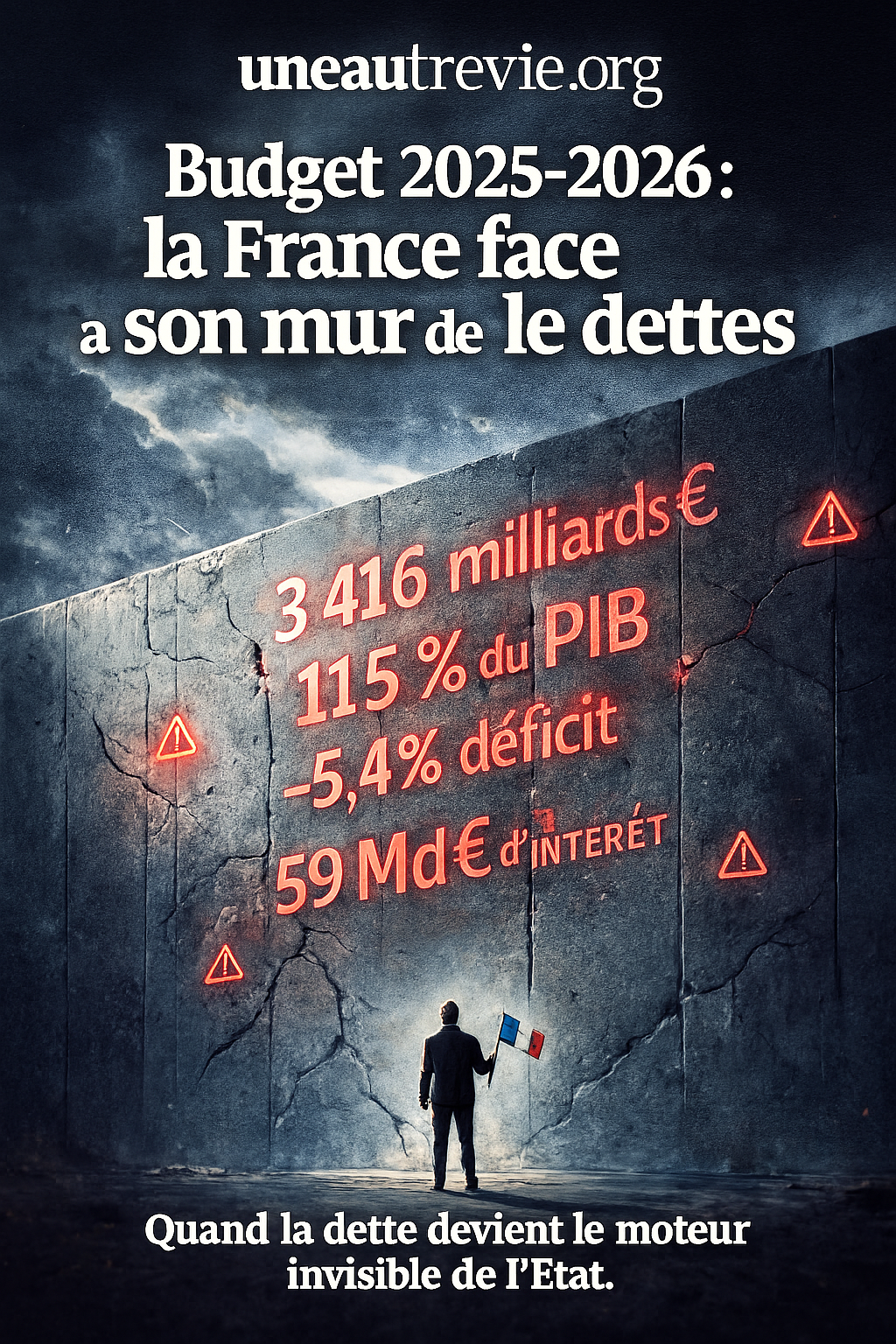

📌 Dette publique fin 2025 : 3 416 milliards d’euros

📌 Ratio dette/PIB : 115,6 %

📌 Déficit 2025 visé : – 5,4 % du PIB

📌 Charge d’intérêts : ≈ 59 milliards d’euros

(soit quasiment le budget de l’Éducation Nationale)

Ce n’est plus un budget : c’est un système d’irrigation où les tuyaux fuient de partout.

II. COMMENT LA FRANCE COMPARE FACE AUX AUTRES PUISSANCES ?

Parce que pour comprendre une catastrophe, il faut regarder celles des voisins.

🇩🇪 Allemagne : Sérieuse… jusqu’au moment où le modèle se grippe

Dette : ≈ 63 % du PIB

Déficit 2025 : ≈ 0,5 %

Croissance : 0 % ou négative

Dépenses publiques : faible progression

Sauf que derrière la rigueur allemande se cache une réalité :

Berlin vit sur un effondrement industriel discret, une dépendance énergétique mal digérée, et une locomotive exportatrice qui éternue.

Comparaison simple :

La France emprunte pour tenir son modèle social.

L’Allemagne coupe tellement qu’elle scie son avenir industriel.

🇮🇹 Italie : le cousin qu’on montre du doigt… alors qu’il nous ressemble de plus en plus

Dette : ≈ 140 % du PIB

Déficit 2025 : –4,4 %

Croissance : meilleure qu’attendu (merci les fonds européens)

Pendant longtemps, l’Italie était la “mauvaise élève”.

Mais maintenant, la France n’est plus si loin du tableau rouge.

Si Paris continue sur la même pente :

➡️ ratio dette/PIB > 120 % d’ici 2030

➡️ dépendance accrue aux marchés

➡️ risque de tension avec Bruxelles

🇪🇸 Espagne : l’ancien mauvais élève devenu raisonnable

Dette : ≈ 108 % du PIB

Déficit 2025 : ≈ –3,2 %

Madrid a maîtrisé son déficit mieux que Paris, grâce à :

une croissance plus dynamique,

une politique d’emploi plus offensive,

une gestion budgétaire moins explosive.

Un comble : l’Espagne, que la France aimait regarder de haut, devient plus vertueuse.

🇺🇸 États-Unis : le titan qui a décidé d’ignorer la gravité

Dette fédérale : ≈ 129 % du PIB

Déficit : –6 à –7 %, récurrent

Politique de Trump depuis 2025 :

tarifs douaniers massifs

baisses fiscales ciblées

dépenses militaires boostées

Les USA vivent dans un modèle unique :

ils dépensent sans limite parce que le dollar est la monnaie-monde.

Si la France faisait la moitié de ça, les marchés l’exécuteraient en 48h.

🇯🇵 Japon : 260 % du PIB de dette — record du monde

Et pourtant… aucune crise.

Pourquoi ?

90 % de la dette est détenue par les Japonais eux-mêmes

Banque centrale hyper-accommodante

Inflation quasi nulle pendant des décennies

Société vieillissante mais ultra-disciplinée économiquement

Conclusion :

La dette japonaise n’est pas un modèle. C’est une anomalie culturelle et monétaire impossible à copier.

III. LA VRAIE DIFFÉRENCE FRANÇAISE : UN DÉFICIT STRUCTUREL QUI NE SE RÉSORBE PAS

Mais pourquoi la France est-elle coincée dans le rouge depuis… 1974 ?

Parce que :

Le modèle social est généreux mais coûteux

santé, retraites, prestations, éducation

La dépense publique ne baisse jamais réellement

Les économies annoncées sont souvent fictives

La croissance est trop faible pour compenser

Le coût du vieillissement a explosé

L’État central continue de tout financer, même ce qui relève du local

Résultat :

La France dépend de la dette pour fonctionner. Pas seulement pour investir.

C’est le point le plus grave.

L’investissement financé par la dette, c’est sain.

Le fonctionnement financé par la dette, c’est un aveu d’échec.

IV. 2025-2026 : LES COUPES, LES GELS, LES PARIS

💸 Pour boucler le budget 2025 :

30 milliards de coupes

20 milliards de recettes supplémentaires (à confirmer…)

gels de crédits dans tous les ministères

Et comme toujours en France :

on fait porter l’ajustement sur les investissements — pas sur le fonctionnement.

Une stratégie confortable politiquement

… mais catastrophique économiquement.

V. 120 % DE DETTE D’ICI 2030 : SCÉNARIO IMPOSSIBLE À ÉVITER ?

Les projections croisées (Banque de France, OFCE, FMI, instituts privés) convergent :

➡️ sans hausse massive d’impôts,

➡️ ou coupes historiques,

➡️ ou croissance exceptionnelle,

➡️ la dette française dépassera 120 % du PIB avant 2030.

On dit parfois que « la dette n’est pas un problème tant que les taux restent faibles ».

Oui, mais voilà :

les taux ne sont plus faibles.

VI. LE POIDS GRANDISSANT DES INTÉRÊTS : UN CANCER BUDGÉTAIRE

Charge d’intérêts en 2025 : ≈ 59 milliards

En 2028 : potentiellement 80 à 100 milliards/an

(si les taux restent élevés et que la dette se renégocie)

Imagine un pays qui consomme un budget Éducation uniquement pour payer les intérêts.

Bienvenue en France 2025.

VII. CE QUE NOUS DIT LA COMPARAISON INTERNATIONALE

Les USA s’en sortent car leur monnaie est impériale.

Nous, non.

Le Japon vit dans un univers macroéconomique unique.

Nous, non.

L’Allemagne se dégrade économiquement mais reste disciplinée.

L’Espagne dépasse la France sur la maîtrise budgétaire.

On en est là.

L’Italie a longtemps fait figure d’épouvantail — mais elle a amélioré sa gestion.

Nous, pas vraiment.

La France cumule le pire des deux mondes :

pas de monnaie impériale,

pas de discipline budgétaire,

pas de croissance,

des dépenses incompressibles,

et une dépendance totale à la dette.

VIII. LE RISQUE RÉEL : PERDRE SA SOUVERAINETÉ BUDGÉTAIRE

La France ne fera pas faillite.

Ce genre de fantasme ne correspond pas à une économie moderne.

Mais elle peut perdre :

sa capacité à investir,

sa liberté budgétaire,

sa marge dans les crises,

sa crédibilité devant les marchés,

son indépendance politique réelle.

L’arbitrage deviendra :

Qui décide du budget français ?

Paris ou les créanciers ?

IX. CE QUI DEVRAIT ÊTRE DIT AUX CITOYENS

Un gouvernement honnête dirait :

« Notre modèle coûte plus cher que notre croissance »

« On ne reviendra pas à l’équilibre avant 20 ans »

« Il faudra choisir entre services publics, impôts, ou dette »

« La dette sert aujourd’hui à payer le quotidien, pas seulement l’avenir »

« La France vit au-dessus de ses moyens depuis 45 ans »

Mais aucun gouvernement ne dit cela.

Parce que c’est électoralement suicidaire.

X. CONCLUSION — LA FRANCE À LA CROISÉE DES CHEMINS

La France n’est pas en train de mourir.

Elle est en train de se transformer malgré elle.

Le modèle social reste solide.

Le pays a des atouts immenses.

Mais la trajectoire budgétaire est intenable.

À force de repousser les choix,

de bricoler les chiffres,

de geler ce qui devrait être investi,

le pays s’enfonce dans un modèle où la dette n’est plus un outil mais un pilier de stabilité artificielle.

Une maison peut tenir avec des étais.

Mais pas indéfiniment.

🇬🇧 France’s 2025–2026 Budget Crisis: A Nation Living on Borrowed Time — and Borrowed Money

For years, successive French governments have told the same story: “We must reduce the deficit, control the debt, and restore fiscal credibility.” And yet, year after year, the debt rises, the deficit widens, and the country leans more heavily on borrowing just to keep the machine running.

To understand where France truly stands, we need to compare it to its peers — Germany, Italy, Spain, the United States, Japan. The result is both enlightening and unsettling: France is no longer an exception. It is a warning.

🧭 INTRO — The Great French Misunderstanding

France does not have a spending problem “from time to time.”

France has a structural deficit — a permanent gap between what the State collects and what it spends.

The 2025–2026 budget makes this brutally clear:

- Debt: €3.416 trillion

- Ratio: 115.6% of GDP

- State deficit 2025: –€139 billion

- Public deficit (State + Social Security + local authorities): –5.4% of GDP

- Interest payments: ≈ €59 billion

This is not a temporary imbalance.

It is the operating system.

I. THE NUMBERS: A COUNTRY RUNNING ON DEBT

France ended 2025 with €3.416 trillion in public debt, one of the highest figures in its history.

This represents 115.6% of GDP — far above the EU’s 60% target and dangerously close to Italy’s trajectory.

What’s worse: France is not borrowing to build the future.

It is borrowing to pay day-to-day expenses: salaries, pensions, health reimbursements, energy bills, public services.

In economic terms, that is the equivalent of using your credit card to pay for rent and groceries — every month.

II. THE 2025–2026 DEFICIT: THE EPICENTER OF THE CRISIS

The State’s 2025 budget:

- Revenues: €308.4 billion

- Expenditures: €445 billion

- Saldo: –€139 billion

Imagine a household earning €3,000 and spending €4,300 every month.

That is the French State in 2025.

The structural deficit — the part that persists even when the economy is doing fine — has not been fixed since… 1974.

III. THE DEBT BURDEN: THE SLOW POISON

Interest payments in 2025 reached €59 billion, nearly as much as the entire Education budget.

And this is only the beginning.

As older low-rate debt is refinanced at higher rates, economists expect:

- €75–80 billion in interest by 2027

- €90–100 billion by 2030

If the debt is the mountain, interest is the avalanche starting to roll.

IV. HOW DOES FRANCE COMPARE INTERNATIONALLY?

To understand how serious the situation is, let’s look at France’s peers.

🇩🇪 Germany — Still Disciplined, but Losing Steam

- Debt: ≈ 63% of GDP

- Deficit: –0.5%

- Growth: flat or negative

Germany’s model is weakening — collapsing industry, demographic decline, energy vulnerability — but the country still maintains fiscal discipline that Paris can only dream of.

Germany cuts spending.

France postpones cuts.

Guess which one pays fewer interest charges?

🇮🇹 Italy — Long Considered the Sick Man of Europe… Not Anymore?

- Debt: ≈ 140% of GDP

- Deficit: –4.4%

For decades, Italy was the example of what not to do.

Yet in 2025, Italy is stabilizing:

EU recovery funds, tourism boom, improved debt management.

France, on the other hand, is catching up with the Italian ratio — without the reforms.

🇪🇸 Spain — The Surprise Comeback

- Debt: ≈ 108% of GDP

- Deficit: –3.2%

Once ridiculed after the 2008 crisis, Spain now performs better than France on both debt and deficit.

Key differences:

- stronger job creation,

- better fiscal consolidation,

- more investment-friendly policies.

France’s superiority complex took a hit here.

🇺🇸 United States — The Luxury of Issuing the World’s Currency

- Debt: ≈ 129% of GDP

- Deficit: –6 to –7%, year after year

- 2025–2026: Trump tariffs + tax cuts + military buildup

The U.S. can run enormous deficits because the world demands dollars.

The global financial system runs on U.S. debt as if it were oxygen.

France does not have this privilege.

If France behaved like the U.S., it would face immediate market punishment.

🇯🇵 Japan — 260% of GDP and Still Standing

Japan is the world champion of debt —

but its case is unique and cannot be replicated:

- over 90% of its debt is held domestically

- its population is extremely risk-averse

- inflation has been near zero for decades

- the central bank has mastered financial anaesthesia

Comparing France to Japan is like comparing Paris traffic to Tokyo robotics.

They are simply not operating in the same universe.

V. WHY FRANCE'S SITUATION IS SPECIFICALLY DANGEROUS

France suffers from a triple trap:

- High spending

- Weak growth

- Persistent deficits

In other words:

A country with Champagne tastes and beer revenues.

Most worrying:

France’s debt is used to pay operating costs, not future investments.

This is the red line for any advanced economy.

VI. THE 2025 ADJUSTMENT: CUTS, FREEZES, AND HOPEFUL THINKING

To meet its deficit target, the government plans:

- €30 billion in spending cuts

- €20 billion in new revenues

- widespread credit freezes across ministries

But historically:

- public spending in France never really decreases,

- cuts often turn into postponements,

- growth forecasts tend to be optimistic.

Thus the scenario relies more on hope than mathematics.

VII. TOWARD 120% OF GDP: THE PATH AHEAD

All major forecasting institutions agree:

➡️ France will cross 120% of GDP in public debt before 2030

unless one of the following miracles happens:

- exceptional growth

- massive tax increases

- unprecedented spending cuts

- inflation surge (with political cost)

None of these are currently on the government’s agenda.

VIII. THE REAL RISK: LOSING BUDGETARY SOVEREIGNTY

France will not “go bankrupt.”

Modern states don’t collapse like households.

But France could lose:

- control over its budget,

- its ability to invest,

- its freedom to respond to crises,

- its political autonomy vis-à-vis markets and EU rules.

Sovereignty is not lost in a day.

It erodes.

IX. WHAT AN HONEST GOVERNMENT WOULD SAY

If a French leader spoke without filters, they would say:

- “France has lived in deficit for 50 years.”

- “Our welfare state costs more than our growth can sustain.”

- “We finance daily operations with debt.”

- “We cannot reduce the deficit without painful trade-offs.”

- “The debt is becoming the invisible engine of the State.”

But honesty is rarely rewarded at the ballot box.

X. CONCLUSION — FRANCE AT A CROSSROADS

France is not dying.

But it is drifting into a model of permanent financial dependency.

The country remains strong — talented workforce, productive economy, innovative sectors —

but its fiscal trajectory is unsustainable.

The more France delays real choices, the smaller its margin for manoeuvre becomes.

A state can live on borrowed time for a while.

But there comes a moment when time runs out.