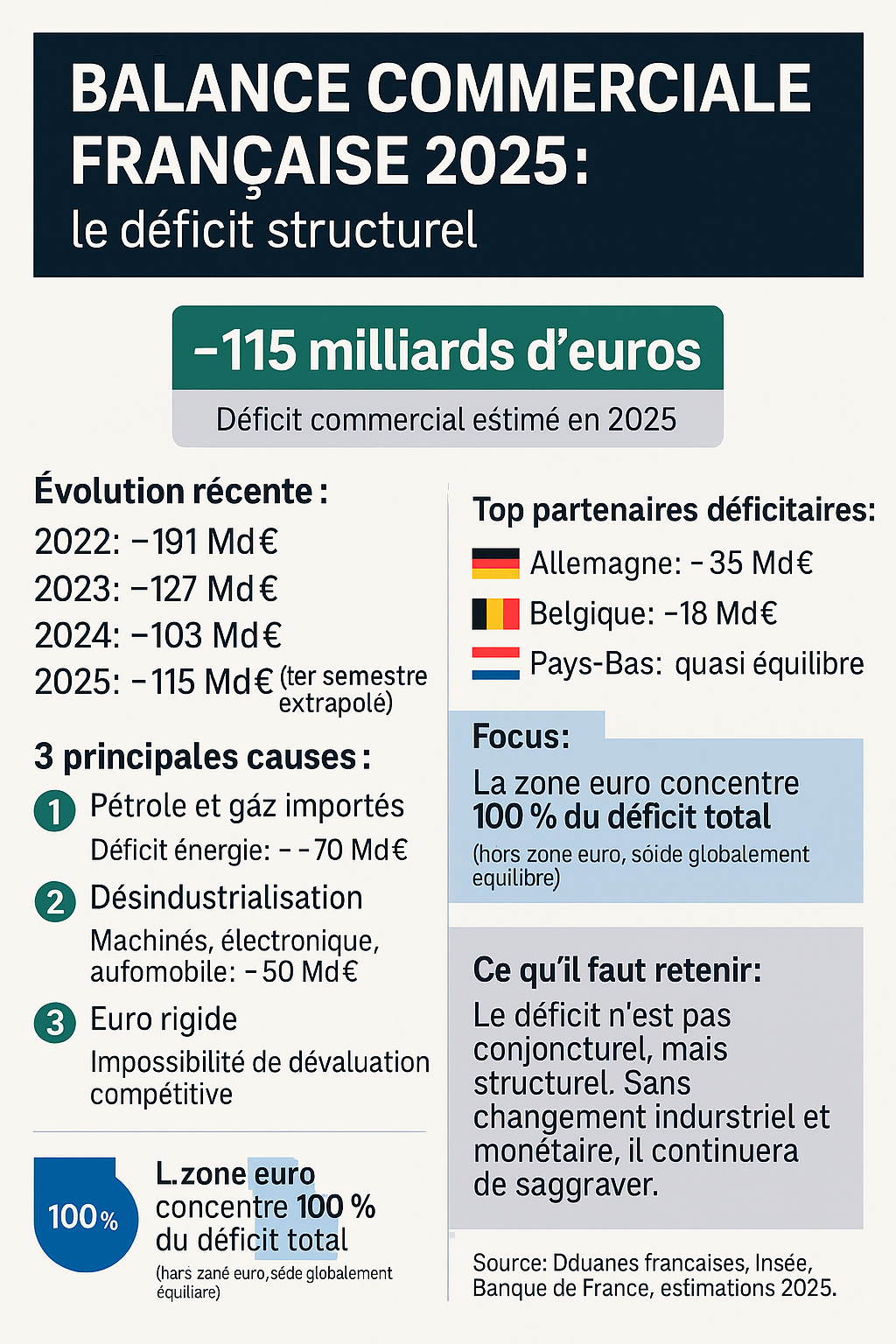

Les années passent et se ressemblent pour le commerce extérieur français. Après le déficit historique de 191 milliards d’euros en 2022, la France avait enregistré une « amélioration » relative en 2023 (-127 milliards) et en 2024 (-103 milliards). Mais cette tendance ne traduit pas une réindustrialisation : en 2025, le déficit commercial repart à la hausse, avec près de 115 milliards d’euros au premier semestre (extrapolation Banque de France), tiré par le regain des prix de l’énergie et la faiblesse persistante des exportations industrielles.

Autrement dit, malgré un rebond temporaire lié à la baisse des prix du gaz en 2023-2024, le pays continue à creuser un trou commercial abyssal. En valeur cumulée, la France a enregistré près de 800 milliards d’euros de déficit commercial sur la dernière décennie, un record parmi les grandes économies avancées.

1. Un commerce extérieur toujours plombé par le pétrole et le gaz

En 2025, les importations de gaz naturel liquéfié (GNL) américain et qatari repartent nettement à la hausse, en raison de tensions sur le marché mondial (guerre en Ukraine prolongée, attentats en mer Rouge perturbant le transit). Le poste « matières premières énergétiques » affiche un déficit annuel estimé à environ -70 milliards d’euros, soit un retour au niveau de 2023.

Le pétrole et le gaz restent de loin les principaux responsables du déficit, mais ils ne suffisent pas à l’expliquer. La France importe également toujours plus de matières premières chimiques et plastiques et souffre d’une facture agricole nette légèrement déficitaire.

2. La désindustrialisation française se poursuit

Le déficit hors énergie reste dramatique : machines-outils, électronique, automobile et biens intermédiaires creusent la balance commerciale. En 2025, le déficit industriel français (hors énergie) dépasse à nouveau -50 milliards d’euros.

La France continue de dépendre d’importations massives de véhicules (plus de 40 % du marché automobile en volume est désormais importé) et de biens d’équipement. Les rares secteurs excédentaires – aéronautique, luxe, cosmétiques – ne compensent pas.

Les politiques de l’offre et les baisses de cotisations sociales engagées depuis 2013 ont stimulé les marges des entreprises… mais n’ont pas permis de relocaliser significativement la production. Selon l’Insee, seulement 2 % des grandes entreprises industrielles ont rapatrié une partie de leur production depuis 2020.

3. La zone euro, un partenaire qui creuse le déficit

La zone euro reste le principal partenaire commercial de la France : près de 53 % des échanges y sont concentrés. Mais ce commerce est déséquilibré. En 2025, le déficit commercial de la France avec ses voisins de l’union monétaire dépasse à nouveau -115 milliards d’euros, c’est-à-dire l’intégralité du déficit global.

L’Allemagne, premier partenaire, conserve une position hégémonique :

En 2025, la France importe pour plus de 120 milliards d’euros de biens allemands (voitures, machines, produits chimiques).

Le déficit commercial bilatéral dépasse -35 milliards, un record.

La Belgique et les Pays-Bas, principaux hubs pétroliers et gaziers européens, restent les seconds contributeurs négatifs.

Avec les États-Unis, la situation est plus équilibrée : le boom du GNL a fait de Washington le sixième fournisseur de la France, mais les exportations françaises de produits pharmaceutiques et aéronautiques limitent l’excédent américain.

4. L’euro, un facteur structurel de perte de compétitivité

La monnaie unique joue un rôle déterminant : elle empêche les réajustements naturels qui existaient avant 2002. Si l’on compare avec l’ère du franc, un mécanisme d’équilibrage opérait : les dévaluations soutenaient les exportations françaises et freinaient les importations allemandes. Depuis 20 ans, ce stabilisateur a disparu.

Entre 2000 et 2025 :

La part de l’industrie manufacturière française dans le PIB est tombée de 16 % à moins de 10 %, un des niveaux les plus bas de la zone euro.

La part de marché des exportations françaises dans le commerce mondial est passée de 5 % à moins de 2,5 %.

L’euro fort a pesé sur la compétitivité, tandis que l’Allemagne tirait profit de réformes internes (réduction du coût du travail avec les lois Hartz, délocalisations en Europe de l’Est).

5. Les États-Unis, gagnants de la guerre du gaz

Depuis la guerre en Ukraine, la France (et l’Europe) ont accéléré le recours au gaz naturel liquéfié américain. En 2025, la part des importations françaises de gaz liquéfié américain dépasse 35 % du total, consolidant la balance commerciale américaine. Entre 2021 et 2025, les importations françaises en provenance des États-Unis sont passées de 27 milliards à plus de 50 milliards d’euros.

6. Ce qu’il faut retenir

Le déficit commercial français est aujourd’hui :

Structurel (lié à la désindustrialisation) ;

Conjoncturel (prix de l’énergie encore élevés) ;

Systémique (absence de régulation monétaire avec l’euro).

En d’autres termes, même si les prix du gaz baissent temporairement, la France n’a pas reconstitué son appareil industriel. Cela signifie que la moindre secousse énergétique ou monétaire se traduit par un déficit abyssal.

Le commerce extérieur reste le miroir des faiblesses françaises :

une économie peu compétitive,

des choix stratégiques de délocalisation massifs,

une spécialisation dans des produits haut de gamme peu diffus,

un cadre monétaire rigide qui prive le pays d’ajustements.

Pour rétablir un équilibre commercial durable, il faudrait une politique industrielle ambitieuse, mais également une réforme profonde du cadre européen et de la gouvernance de l’euro, qui n’est aujourd’hui envisagée ni par la Commission européenne ni par le gouvernement Macron.