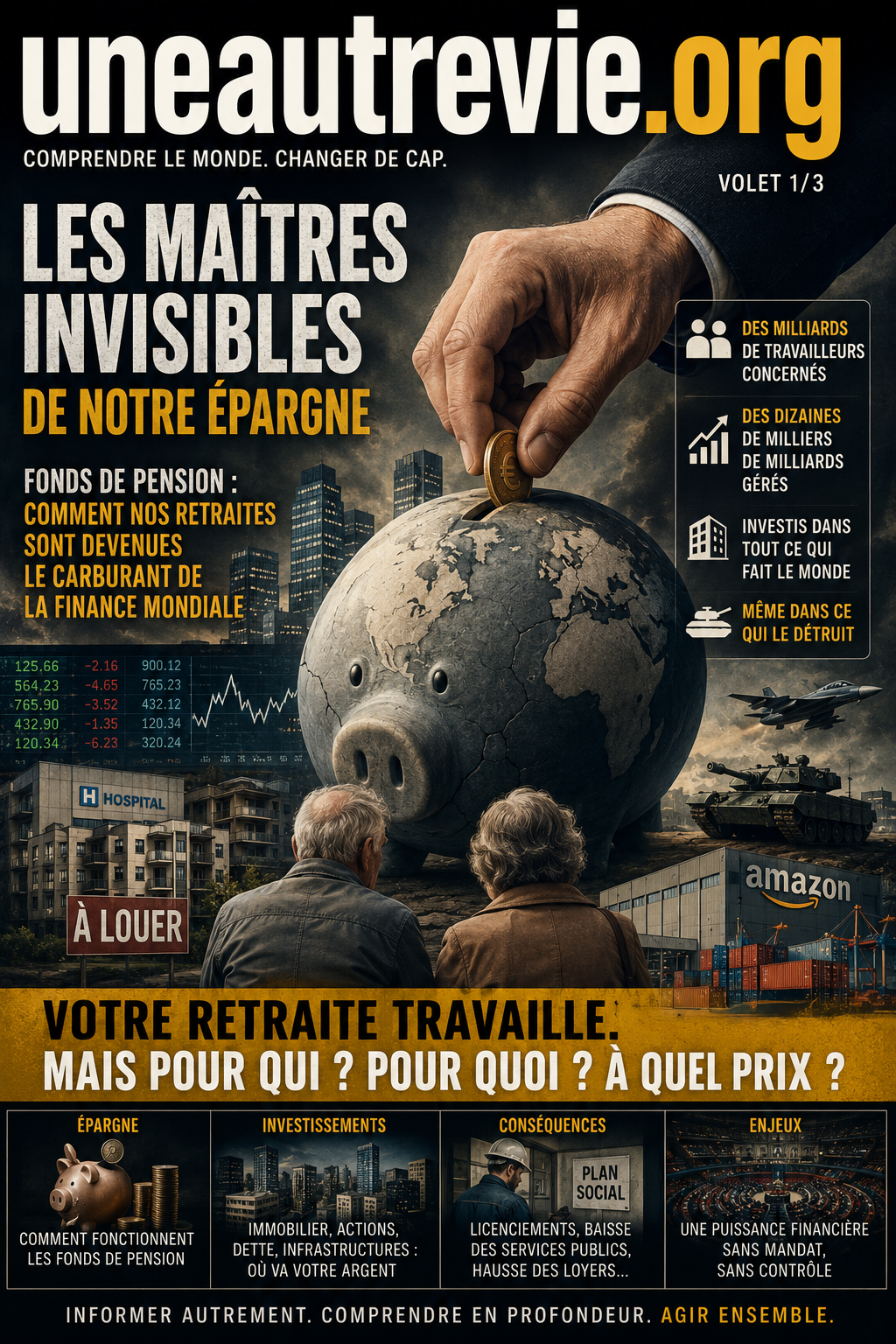

Fonds de pension : comment nos retraites sont devenues le carburant de la finance mondiale

Lorsqu'on évoque les fonds de pension, beaucoup imaginent un sujet réservé aux économistes, aux traders ou aux retraités américains jouant au golf sous le soleil de Floride.

Erreur.

Les fonds de pension concernent aujourd'hui des centaines de millions de personnes et influencent une partie considérable de l'économie mondiale. Même les Européens qui pensent vivre à l'écart de ce système sont souvent concernés, directement ou indirectement.

Pour comprendre le pouvoir colossal de la finance moderne, il faut commencer par comprendre ce que sont réellement les fonds de pension.

Car derrière ce terme technique se cache l'une des plus grandes concentrations de capital de l'histoire humaine.

Une idée simple : faire travailler l'argent avant la retraite

Le principe paraît raisonnable.

Au lieu de compter uniquement sur les cotisations des actifs pour payer les retraités, une partie de l'argent est investie pendant plusieurs décennies.

L'objectif est simple :

transformer une épargne régulière en un capital capable de produire des revenus.

Un salarié cotise.

Son argent est placé.

Les placements génèrent des gains.

Le capital grossit.

Puis la retraite est financée grâce à cette accumulation.

Sur le papier, le système semble relever du bon sens.

Pourquoi laisser dormir l'argent pendant quarante ans alors qu'il pourrait produire davantage ?

Le problème n'est pas le principe.

Le problème est l'échelle.

Une montagne de capitaux

Dans les années 1950, les fonds de pension représentaient un acteur relativement marginal.

Aujourd'hui, ils comptent parmi les investisseurs les plus puissants de la planète.

À l'échelle mondiale, les fonds de pension gèrent plusieurs dizaines de milliers de milliards de dollars.

Pour donner un ordre de grandeur, cette somme dépasse largement le PIB annuel des États-Unis.

Ces capitaux sont investis partout :

entreprises industrielles ;

banques ;

immobilier ;

infrastructures ;

énergie ;

technologies ;

dette publique.

Autrement dit, une part croissante du monde appartient indirectement à l'épargne retraite.

Les travailleurs sont devenus, sans toujours le savoir, les copropriétaires involontaires de l'économie mondiale.

Le grand basculement

Pendant une grande partie du XXe siècle, les entreprises promettaient à leurs salariés une retraite définie à l'avance.

L'employeur assumait le risque.

Si les marchés baissaient, c'était son problème.

Depuis plusieurs décennies, cette logique s'inverse.

Les systèmes à prestations garanties reculent.

Les systèmes à cotisations définies progressent.

La différence est fondamentale.

Autrefois, l'entreprise promettait un montant de retraite.

Aujourd'hui, elle promet surtout de verser des cotisations.

Le résultat final dépend désormais des marchés financiers.

Le risque a changé de camp.

Il a quitté les entreprises pour s'installer chez les épargnants.

Le citoyen devient investisseur

Cette transformation a créé une situation inédite.

Des millions de travailleurs qui n'ont jamais acheté une action de leur vie sont désormais exposés aux marchés financiers.

Sans le vouloir.

Sans toujours le comprendre.

Sans parfois même le savoir.

Lorsqu'un salarié cotise à certains dispositifs de retraite complémentaire, lorsqu'il détient certaines assurances-vie ou lorsqu'il participe à des plans d'épargne retraite, son argent rejoint souvent les mêmes circuits financiers mondiaux.

Les fluctuations de Wall Street, de Londres ou de Tokyo finissent alors par influencer sa future pension.

Le destin du retraité devient lié à celui de la Bourse.

Quand la retraite rencontre la spéculation

Un fonds de pension n'est pas un coffre-fort.

C'est un investisseur.

Pour servir des retraites, il doit rechercher du rendement.

Cette quête permanente pousse les gestionnaires vers :

les actions ;

l'immobilier ;

les obligations ;

les infrastructures ;

le capital-investissement.

Le rendement devient l'objectif central.

Et c'est ici que surgit une question rarement posée :

jusqu'où peut-on aller pour améliorer les performances financières ?

Car les marchés récompensent parfois des stratégies qui ont un coût social élevé.

Licenciements.

Délocalisations.

Réduction des dépenses publiques.

Hausse des loyers.

Compression salariale.

Le paradoxe apparaît alors dans toute sa brutalité.

Les travailleurs peuvent contribuer, via leur retraite, à financer des mécanismes qui fragilisent leur propre situation économique.

Une puissance méconnue

Les grands fonds de pension disposent aujourd'hui d'un poids considérable.

Le fonds souverain norvégien, souvent cité comme modèle, possède des participations dans des milliers d'entreprises à travers le monde.

Les fonds américains gèrent des montants encore plus impressionnants.

Leur taille leur permet d'influencer les assemblées générales, les stratégies d'entreprise et parfois même certaines décisions de gouvernance.

Ils ne dirigent pas officiellement les sociétés.

Mais ils peuvent peser lourdement sur leurs orientations.

Cette influence reste pourtant largement invisible pour le grand public.

Nous parlons souvent des gouvernements.

Nous parlons parfois des multinationales.

Nous parlons rarement des investisseurs qui possèdent des parts dans les deux.

Une question démocratique

À première vue, les fonds de pension ne semblent être qu'un outil financier.

Pourtant, ils soulèvent une question politique majeure.

Lorsque des masses gigantesques d'épargne sont concentrées entre quelques mains, qui décide de leur utilisation ?

Les retraités ?

Rarement.

Les citoyens ?

Presque jamais.

Les gestionnaires professionnels ?

Toujours.

Ce transfert progressif du pouvoir économique vers une poignée d'acteurs spécialisés constitue l'un des phénomènes les plus importants du capitalisme contemporain.

Et c'est précisément ce qui nous amène au deuxième volet de cette enquête.

Car si les fonds de pension possèdent une part croissante du monde, ils ne gèrent généralement pas eux-mêmes leur argent.

Ils le confient à des géants dont les noms restent encore relativement méconnus du grand public.

BlackRock.

Vanguard.

State Street.

Des entreprises capables d'influencer des milliers de sociétés sur plusieurs continents.

Des acteurs devenus si puissants qu'ils ressemblent parfois davantage à des empires qu'à de simples sociétés financières.

C'est là que commence la véritable histoire.